我国果汁饮料行业的发展始于70年代,但市场化发展于90年代。当时,国内果汁的强势品牌是“汇源”,其100%浓缩还原汁、利乐包装,受到了家庭、酒店等花钱的那群人的欢迎。2001年,统一“鲜橙多”首开先河,率先推出了PET装25%的鲜橙多果汁饮料,以大众即饮消费者为主,一举成名。此后,众多饮料企业迅速跟进,康师傅推出每日C、可口可乐推出酷儿、哇哈哈推出哇哈哈果汁、农夫推出农夫果园

从2001年到2010年的十年间,我国果汁饮料市场从始至终保持着两位数增长,成为发展最快的消费行业之一。2013-2017年,我国果汁及果汁饮料产量保持在2400万吨左右。

但2018年果汁饮料进入结构调整期。我国果汁及果汁饮料产量大幅度地下跌,仅为1589.22万吨,同比下滑35.36%。2018年,国内果汁饮料零售额达1071亿元,其中低浓度果汁饮料占比83.76%;其次是混合果汁饮料占比13.06%;高浓度果汁零售额占比3.18%。果汁行业总体增长疲软的情况下,结构升级成为新增长点。

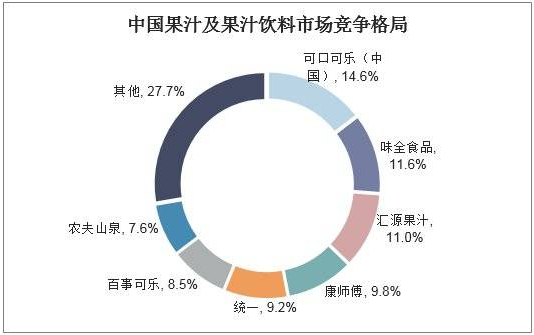

目前我国果汁饮料企业主要有可口可乐(中国)、味全食品、统一、康师傅、农夫山泉、汇源果汁、美汁源等企业,其中可口可乐(中国)以14.6%的市占率排名第一,味全食品和汇源果汁分别以11.6%和11%的市场占有率排名第二和第三。这一些品牌在低浓度、中浓度、纯果汁等不同的细致划分领域割据市场。

低浓度果汁指浓度低于15%的低浓度果汁,以可口可乐美汁源果粒橙以及酷儿、统一鲜橙多、康师傅每日C果汁为代表。2005年,果粒橙进入中国,成为即饮果汁饮料的第一品牌,占据细分品类线份额。但随市场环境的变化,曾经叱咤风云的果味饮料热度逐渐降低。

中浓度果汁浓度高于30%,以混合型口味虏获了一部分消费者的芳心。以屈臣氏的果汁先生和养生堂的农夫果园为代表,整体发展比较平稳。

100%纯果汁又可大致分为低温纯果(NFC)和常温纯果乐,市场刚刚起步,有着很好的发展势头。特别是NFC的产品研制,背后依赖大量的资金,这种果汁工序复杂,运输条件苛刻,储藏短,价格高,很多普通老百姓一时间还难以接受。但随市场条件的完善,人们消费的升级,处于营养层级最顶端的NFC,发展的潜在能力巨大。对比日本等国家的消费水平,未来这一部分无论在市场占有率、利润率方面都有得天独厚的优势,必是结构升级后的兵家必争之地。

整体上来看,与其它饮料相比,果汁饮料的进入门槛不算很高,因此在各个细致划分领域,都有不同的品牌与全国性品牌分庭抗礼。如100%果汁领域天津的大湖就拥有与农夫山泉相近的市场占有率。最近冠芳的山楂树下,逆势上扬,也获得了一定的行业关注。另外国外品牌果倍爽等也取得了一定的成绩。随着时下人们消费的逐渐多元,在这一领域的竞争必然越来越激烈。

随着人们对健康的关注度慢慢的升高,以及运动健身行业的发展,带动了功能性饮料的发展。其市场规模从2013年的232亿迅猛增加到2018年的456亿,不过与发达国家每年人均7公斤的量相比,中国的0.5公斤人均量,意味着巨大的市场增量。而且,购买功能饮料消费者首先看中的是功能和口味,价格位于其次的地位。与普通饮料2-3元的价格不相同,功能饮料的价格带为5-8元,这也代表着更大利润空间。也因此,功能饮料领域吸引了众多掘金者。

红牛1995年进入中国,开了中国功能性饮料的先河。作为中国饮料行业空白区域,红牛凭借成功的市场定位和广告营销,在强大的销售系统的支撑下,当了20年该领域的大佬。在饮料零售价在2元钱的时候,250ml红牛就以6块钱的价格售卖,达到了很好的市场教育作用。

如今功能饮料领域在快速的提升,众多品牌如雨后春笋般涌现。国外品牌有脉动、佳得乐、宝矿力水特等,国内品牌有东鹏特饮(东鹏)、华彬战马、达利食品乐虎、农夫山泉尖叫、娃哈哈启力、中粮BIGBang等。

但从知名度上看,有一款饮料甚至超过了红牛,它就是脉动。达能的脉动、农夫山泉的尖叫作为运动饮料的代表品牌,其清淡近水性备受消费者喜爱。百事佳得乐2006年进入中国市场,在国际功能饮料的占比高达70%,在国内也取得了一定的成绩,但还未能称霸市场。

在巨大的市场诱惑下,可口可乐也推出可口可乐能量、爆锐,宣战红牛,企图对此前魔爪功能饮料的水土不服,进行翻盘。乳品龙头伊利带着“焕醒源”也加入战队,同样希望分一杯羹。但目前来看,功能饮料市场的产品同质化较为严重,未来随着更多品牌的进入,竞争一定会更加激烈。

从2007-2016年,中国植物蛋白饮料的市场规模从169亿,增长到1217亿,年复合增长率超越所有其它饮料子品类,高达24.51%。在此期间,国人植物蛋白饮料人均消费从3.2美元增长了3倍多,达到9.9美元,不过人均消费金额仅为美国的1/10。显而易见,植物蛋白饮料市场空间巨大。也因此,过去几年里,各大巨头纷纷加码投入。

植物蛋白饮料行业中,前六大厂家:养元饮品、四川蓝剑、椰树集团、承德露露、惠尔康、维维股份占据整体产量的85%,品类涉及核桃乳、豆奶、椰树汁、杏仁露、花生牛奶。

目前植物蛋白饮料并无领军品牌,但在细致划分领域内有很多超级大单品,构成了行业的独角兽产品阵营。六个核桃、承德露露、海南椰树分别占据着核桃乳、杏仁露、椰树饮料80%以上的份额。这一些品牌以“大单品”+“通路精耕”模式来占有市场占有率,而且随市场变化,品牌也在不断地进行高端化、年轻化、健康化的品牌布局。

与传统行业里各大有名的公司瓜分市场不同,植物蛋白饮料行业呈现出“蚂蚁大,大象小“的局面。行业仍处于不成熟市场到成熟市场的过渡期。随市场逐渐成熟,各大品牌开始做市场收割就成了必然。2017年,达利豆本豆入局豆奶行业,随后可口可乐、伊利、蒙牛、统一等巨头纷纷布局。

据前瞻网数据预计,2020年植物蛋白饮品市场会促进提升,达到2583亿元,占饮料制造业市场总规模的24.2%,正式成为饮料制造业的主要细分品类。未来这条赛道,必会招来更多的刀光剑影。

饮料行业的机会很大,一旦做出来利润率很高。它不像手机等领域的变化那么快,尽管不断有新的产品涌出,但大单品都有较长的生命周期。品牌是饮料行业最大的护城河。维护住品牌优势,在食品饮料行业就可以长期赚钱。

迄今软饮料行业经历了五次浪潮,分别对应碳酸饮料、瓶装饮用水、茶饮料、果汁饮料、功能型饮料五大类,每次浪潮后产品品类及规模均迅速提升:可口可乐已经成为现象级的千亿大单品;娃哈哈、农夫山泉均有超百亿级别的单品。而未来植物蛋白领域,则有可能为行业带来新的可能性。

随着街头小店、便利店的普及以及茶饮店的兴起,饮料行业进入群雄逐鹿阶段,竞争选手增加的同时也打开了行业赛道,品类空间上限逐步提升。不过市场空间的增大,并不会让这碗饭更好吃。今天消费者的变化非常快,产品的生命周期在不断缩短。这对各家企业而言都是巨大挑战。

这也是各大巨头都在持续不断的增加产品品类,向别人的市场频频出手的原因所在。进入更多的细分品类,企业抗风险能力会极大的提升。不过在各细分赛道,曾经靠模仿就能走天下的时代已经一去不复返了。

未来,饮料行业的争霸不会停止。各家企业要真正理清自己的战略位置和企业护城河,并且不断夯实在创新、渠道、产品上的硬功夫,才有机会在战场的厮杀中胜出。